Zorgaanbieders willen meer en efficiënter met elkaar samenwerken. Veel praktijken worden groter en uitgebreid met verschillende disciplines. De achtergrond van die groei ligt in een groeiende zorgvraag, toenemende werkdruk, nieuwe financieringsmodellen en een krappe arbeidsmarkt. Wat zijn de belangrijkste aandachtspunten bij het samenwerken in een maatschap?

Samenwerken vanuit de maatschap. Wat zijn de aandachtspunten?

donderdag 3 februari 2022

Shutterstock en Visser & Visser

Visser & Visser begeleidt veel huisartsen, tandartsen en fysiotherapeuten bij de opzet en vormgeving van deze samenwerkverbanden. Hieronder gaan we in op de belangrijkste aandachtspunten bij de samenwerking in de maatschap. Welke maatschapsvormen zijn er? En wat zijn de voor- en nadelen? We belichten het thema praktisch aan de hand van een aantal praktijkvoorbeelden.

De maatschap

De maatschap is een rechtsvorm waarbij twee of meer zorgaanbieders (maten) gezamenlijk en onder een naam een zorgonderneming voeren. Een maat voert binnen de maatschap zijn eigen onderneming en is daar zelf verantwoordelijk voor. De maatschap is een personenvennootschap:

- De samenwerking vindt plaats op basis van gelijkwaardigheid;

- Elke maat brengt iets in: arbeid, geld of goederen;

- Maatschap is gericht op financieel voordeel. De maten delen in dit voordeel.

De maatschap wordt opgericht door inschrijving bij de Kamer van Koophandel. Als maat hoeft u hiervoor niet naar de notaris. Voor alle maatschapsvormen verdient het een sterke aanbeveling de samenwerkingsafspraken vast te leggen in de vorm van een maatschapscontract.

In het maatschapscontract worden onder meer de volgende zaken vastgelegd:

- De bevoegdheden van de maten;

- Winstverdeling;

- Afspraken over arbeidsongeschiktheid en overlijden;

- Een geschillenregeling;

- Afspraken over overdracht, in- en uittreden van een maat;

- Beëindiging van de maatschap.

Bespreek met elkaar de wensen en maak duidelijke afspraken. Gebruik een voorbeeld en pas deze aan naar de feitelijke situatie. Een maatschap is een transparante rechtsvorm. Iedere maat is zelfstandig belastingplichtig en betaalt inkomstenbelasting. De maatschap is daarmee niet zelfstandig belastingplichtig. Voor de maatschap dient een financiële administratie te worden gevoerd. Daarnaast is het goed dat ook voor iedere maat een (beperkte) administratie wordt gevoerd.

Een maat van de maatschap is bij schulden ook privé aansprakelijk. Hoofdregel is dat de ene maat niet aansprakelijk is voor de andere maten. Maar vaak is een maat voor het geheel hoofdelijk aansprakelijk (bijvoorbeeld bancair krediet). Juridisch bestaat er een verschil tussen de interne aansprakelijkheid (tussen de maten onderling) en externe aansprakelijkheid (naar de buitenwereld).

Maatschapsvormen

Aan de hand van een aantal maatschapsvormen gaan we in op de mogelijkheden van samenwerken. Een maatschap kent vele vormen en is zeer flexibel. Zo kunnen afzonderlijke afspraken worden gemaakt over zeggenschap, winstverdeling of taakverdeling. Ook kan een proefperiode worden opgenomen. Laat u hierin goed begeleiden om fiscale risico’s te beperken en fiscale voordelen optimaal te benutten.

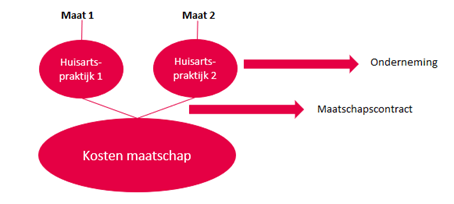

Casus 1 – De ‘kostenmaatschap’

De kostenmaatschap wordt door maten gebruikt om onderling kosten te verdelen. Denk aan de verdeling van de kosten van de wachtruimte, lectuur, reclame-uitkeringen en kantine. We zien dit model in een centrum met meerdere huisartsenpraktijken of bij de verschillende zorgaanbieders in een gezondheidscentrum.

Bij alle maatschapsvormen geldt dat het essentieel is om de samenwerkingsafspraken schriftelijk vast te leggen. Pas bij de kostenmaatschap op met de verdeling van kosten van personeel. Als de kostenmaatschap zelfstandig naar buiten treedt, is er sprake van een zelfstandige belastingplicht. Hier gaat het mis met de BTW. Over de doorbelasting van personeel bent u dan 21% BTW verschuldigd. Een beter alternatief voor het verdelen van kosten is om één van de partijen de kosten te laten dragen en daarna een verdeelsleutel overeen te komen (kosten voor gemene rekening). Zie voor de kostenmaatschap afbeelding 1 met meerdere huisartsenpraktijken.

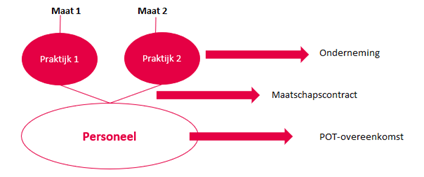

Casus 2 – De ‘pot-overeenkomst’: de verdeling van de personeelskosten

Voor het verdelen van personeelskosten over meerdere praktijken kan gebruik gemaakt worden van zogeheten ‘pot-overeenkomst’. De maten vormen een 'pot' waaruit de gezamenlijke personeelskosten worden betaald. Deze pot dient fiscaal aan een aantal voorwaarden te voldoen om loonheffings- en BTW-risico’s te voorkomen. Zo dient een gezamenlijk loonheffingsnummer te worden aangevraagd, zodat het personeel apart verloond kan worden. Ook dient de samenwerking een eigen bankrekeningnummer te openen. De kosten moeten via een vaste verdeelsleutel tussen de praktijken worden verdeeld. We zien deze vorm vaak terug ter verdeling van personeelskosten, bijvoorbeeld voor de balieassistente of de praktijkmanager, bij meerdere prakijken en in gezondheidscentra.

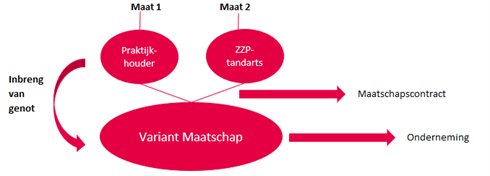

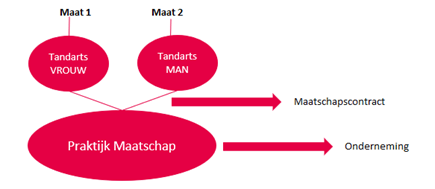

Casus 3 - De ‘variantmaatschap’: samenwerking tussen praktijkhouder en zzp’er

De ‘variantmaatschap’ zien wij vaak terug bij de tandartsen. Hierbij gaat het om een vorm van duurzame samenwerking tussen een praktijkhouder en een zzp’er. Het eigendom van de praktijk, inclusief patiënten en personeel, blijft bij de praktijkhouder. Er is sprake van een openbare maatschap, met variatie in eigendom. Beide zorgverleners brengen kennis, arbeid en vlijt in. De praktijkhouder brengt het genot van de praktijk in en krijgt hiervoor een vergoeding. Beiden krijgen zeggenschap. Jaarlijks wordt het resultaat verdeeld op basis van de omzetverhoudingen. De praktijk wordt uitgeoefend voor gezamenlijke rekening en risico.

De variantmaatschap kan risico’s meebrengen op het gebied van de loonheffing. Is er bijvoorbeeld sprake van onderling gezag tussen de praktijkhouder en de zzp’er? In dat geval kan er sprake zijn van een fictief dienstverband. Neem een extra passage in de maatschapsovereenkomst op over de vergoeding voor de inbreng van het genot van de praktijk en patiënten. Deze vergoeding vormt onderdeel van de winstverdeling en niet van de winst. De variantmaatschap wordt vaak gebruikt voor het binden van een zzp’er-waarnemer aan de maatschap. Daarnaast wordt de maatschapsvorm vaak gebruikt voor toekomstige praktijkoverdracht. Zie voor de variantmaatschap afbeelding 2 met praktijkhouder en zzp-tandarts.

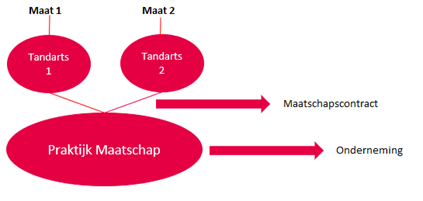

Casus 4 – De ‘volledige maatschap’

De zogeheten ‘volledige of volle’ maatschap wordt vaak gebruikt tussen twee of meer zelfstandige beroepsbeoefenaars die onder gemeenschappelijke naam en risico naar buiten willen treden. In een volledige

maatschap worden zowel de opbrengsten als kosten met elkaar verdeeld. Patiënten en personeel worden gedeeld, evenals apparatuur en activiteiten voor gezamenlijke rekening en risico en deze zijn ook gezamenlijk eigendom.

In de praktijk zien we deze vorm veelvuldig voorbij komen. Denk hierbij aan een volledige vorm van samenwerking tussen twee of meerdere tandartsen, huisartsen of fysiotherapeuten. Ook past de volledige maatschap bij de samenwerking tussen meerdere disciplines, zoals een fysio- en manueeltherapeut, een tandarts en een orthodontist of meerdere huisartsen die samen een praktijk overnemen.

Als aandachtspunt willen wij meegeven dat de gezamenlijkheid voorop moet staan. Denk hierbij ook aan een gezamenlijke en even hoge inbreng van kapitaal, zodat het ondernemingsrisico tussen de zorgaanbieders gelijk wordt verdeeld. Denk vooraf na over de positie en aanschaf van onroerend goed.

Casus 5 - De ‘man/vrouw-maatschap’

Een ‘man/vrouw-maatschap’ betreft een samenwerkingsvorm van partners. Vaak zijn beiden zorgprofessionals, waarbij beiden optimaal gebruik kunnen maken van de ondernemingsfaciliteiten voor de inkomstenbelasting (zoals aftrekposten).

Bij deze vorm van samenwerken is het van belang na te denken over de gelijkwaardigheid van de partners. Zijn beiden zorgverleners (BIG-geregistreerd) en dragen beiden bij aan de omzet? Mocht er sprake zijn van ongelijkheid tussen de partners, bijvoorbeeld de man is huisarts en de vrouw is assistent, dan brengt deze ondernemingsvorm fiscale risico’s met zich mee voor de inkomstenbelasting en loonheffing. Laat u hierover goed adviseren.

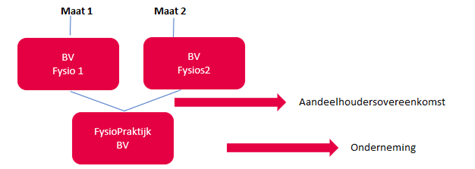

Casus 6 - Groeiende samenwerking in een BV-structuur

Als de praktijk groter wordt, de samenwerking intenser en de resultaten groeien, kan het aantrekkelijk worden de praktijk om te zetten in een besloten vennootschapsstructuur. Zeker bij hogere resultaten is dit fiscaal aantrekkelijk. Maar ook in het kader van voorsortering op praktijkoverdracht is de BV-structuur ideaal.

De omzetting van de maatschap in een BV-structuur kan fiscaal worden gefaciliteerd en gaat daarmee niet gepaard met belastingheffing. Deze structuur kan op verschillende wijzen opgezet worden. Laat u hierbij goed adviseren. De inbreng heeft ook gevolgen voor de al dan niet afgesloten zorgcontracten met de zorgverzekeraar. De maten richten hiertoe eerst een persoonlijke houdstermaatschappij (BV) op. Voor het onroerend goed kan een aparte BV worden opgericht. De samenwerkingsafspraken worden vastgelegd in een aandeelhoudersovereenkomst. Zie voor de BV-vorm met meerdere praktijken afbeelding 3.

Ten slotte

In dit artikel hebben we de verschillende maatschapsvormen met hun eigen aandachtspunten op een rij gezet. Voor alle vormen van maatschap is een maatschapsovereenkomst uiterst belangrijk. Zorg dat deze ‘op maat’ wordt gemaakt en overeenkomt met de werkelijkheid. Laat deze fiscaal toetsen op de risico’s wat betreft loonbelasting en BTW. Zorg voor een fiscaal gunstige vorm, want samenwerking blijft altijd maatwerk.

Door Harro de Haan

Voor meer informatie of een vrijblijvend gesprek over de verschillende maatschapsvormen kunt u contact opnemen met Harro de Haan, accountant en adviseur Branchegroep Zorg van Visser & Visser, hrdehaan@visser-visser.nl, 06 - 10 37 28 66

Bij het thema van dit artikel betrokken organisaties

Meer artikelen met dit thema

Lector Edwin Weesie over ondernemerschap en innovatie: ‘Veel praktijkhouders struikelen over de praktijkvoering’

20 apr om 10:15 uur5 minEdwin Weesie, lector Financieel Economische Innovatie, vertelt dat hij uit de ‘keiharde…

NZa: Zorgaanbieders keerden in 2024 311 miljoen aan dividend uit

16 apr om 10:00 uur4 minDe Nederlandse Zorgautoriteit (NZa) heeft op basis van jaarverantwoordingen over 2024 inzicht…

'Gelukspsycholoog' Merijn Ruis: ‘Sociale verbinding is veruit het belangrijkste’

9 apr om 13:45 uur6 minPsycholoog Merijn Ruis is al sinds zijn studietijd gefascineerd door menselijk geluk. Volgens…

Erik van Dam over de aanloop naar de Zelfstandigenwet: ‘Kijk de komende tijd goed hoe je samenwerkt’

2 apr om 10:30 uur5 minErik van Dam, senior adviseur Kennismanagement bij VvAA, schetst hoe twee wetstrajecten die ‘…

KNMT licht alternatieven voor cao toe in webinar: 'Praktijkhouders kunnen het zelf aangeven'

1 apr om 10:15 uur4 minDe KNMT heeft een verkenning naar een opvolger van de ingetrokken arbeidsvoorwaardenregeling (AVR) afgerond.…

Kabinet gooit aanpak schijnzelfstandigheid over andere boeg

18 mrt om 14:00 uur4 minJarenlang draaide het zzp-dossier om strengere afbakening en meer controle. Het nieuwe kabinet kiest nu een andere…

Lees verder »

Dirkje van der Ven, keynote bij de PM Dag: ‘Weerstand is geen obstakel, maar een hulpmiddel’

17 mrt om 15:00 uur6 minWie gedrag wil veranderen, stuit vrijwel altijd op weerstanden. Dat geldt in de maatschappij, in de zorgsector én…

Lees verder »

Geert van Baggem (Fys’Optima) over de inzet op leefstijl: ‘We moeten iets doen aan de voorkant van de zorg’

12 mrt om 10:30 uur6 minFysiotherapeuten kunnen een grotere rol spelen bij leefstijlverandering. Volgens Geert van Baggem, directeur van…

Lees verder »

Reactie toevoegen